2 月 24 日,盛合晶微半导体有限公司(以下简称 “盛合晶微”)行将在上交所科创板秉承上会审核。公开府上透露,盛合晶微深耕集成电路先进封测产业的中段硅片加工和后段先进封装门径,是寰球第十大、境内第四大封测企业,其业务聚焦新一代信息时期边界,高度契合科创板对硬科技企业的中枢条件。在后摩尔时间,摩尔定律逐步放缓、AI 算力需求呈指数级爆发的配景下,其凭借全经由先进封测时期窒碍国外把持,成为中国大陆少数能与寰球巨头“无时期代差”并跑的硬科技标杆企业之一。

硬核时期“无代差”,市占率85%成立裕如龙头

1965年,英特尔荟萃独创东说念主戈登・摩尔在一篇探讨集成电路改日发展的不雅察著述中,初度提倡了闻名的“摩尔定律”,指出集成电路上可容纳的晶体管数量约莫每18到24个月便会增多一倍,这一定律也成为了集成电路产业数十年发展的中枢指令。

可是当传统制程工艺的发展触际遇物理天花板,单纯依靠镌汰晶体管尺寸擢升芯片性能的旅途逐步难觉得继,“摩尔定律放缓、杰出摩尔加快”就此成为集成电路产业发展的中枢趋势。与此同期,AI 大模子西席、高性能计较(HPC)、5G 毫米波通讯等下流讹诈场景的快速爆发,对芯片提倡了高算力、高带宽、低功耗的极致条件,进一步推动了芯片封装时期的改进升级。

在此配景下,通过芯粒多芯片集成封装时期不息优化芯片系统性能,成为了行业达成共鸣的破局所在。所谓芯粒多芯片集成封装,便是将原来一整块的大芯片(SoC)拆分为多个功能零丁的芯粒,像搭乐高积木一般别离制造,再通过先进封装时期组合成完满的芯片系统。借助这一时期,三维芯片集成(2.5D/3DIC)莽撞突破单芯片 1 倍光罩的尺寸戒指,在 2 倍、3 倍光罩致使更大尺寸范围内,已毕数百亿致使上千亿个晶体管的异构集成。

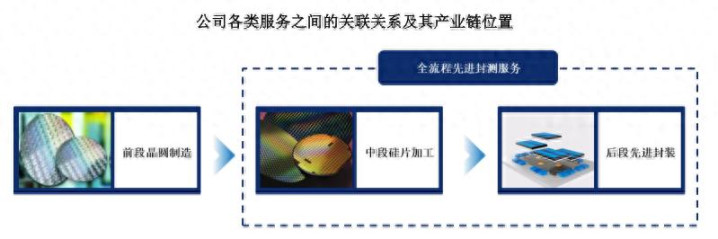

这一产业趋势下,晶圆级先进封测早已不再是芯片制造中单纯的配套门径,而是决定高端芯片性能上限的中枢赛说念,更是中国集成电路产业链已毕弯说念超车的要津抓手。确立于 2014 年的盛合晶微恰是该边界极具代表性的企业之一。

公司起步于先进的 12 英寸中段硅片加工,逐步构建起了障翳中段硅片加工、晶圆级封装(WLP)、芯粒多芯片集成封装的全经由先进封测处事体系,以自主创新的时期后果,填补了中国大陆高端封测边界的多项空缺。

具体来看,在中段硅片加工边界,盛合晶微是中国大陆最早开展并已毕 12 英寸凸块制造 (Bumping) 量产的企业之一,亦然国内第一家莽撞提供 14nm 先进制程 Bumping 处事的企业,一举填补了中国大陆高端集成电路制造产业链的空缺。凭证灼识策划的统计,截止 2024 年末,公司领有中国大陆最大的 12 英寸 Bumping 产能范围。

依托率先的中段硅片加工智商,盛合晶微在晶圆级封装边界也已毕了快速突破,班师完成12英寸大尺寸晶圆级芯片封装(晶圆级扇入型封装,WLCSP)的研发及产业化,其中既包括适用于更先进时期节点的12英寸Low-KWLCSP,也涵盖市集空间快速成长的超薄芯片WLCSP等产物。灼识策划数据透露,2024年度,公司是中国大陆12英寸WLCSP收入范围排行第一的企业,市集占有率约为31%。

在最中枢的芯粒多芯片集成封装边界,盛合晶微搭建了可全面临标寰球最率先企业的时期平台,尤其针对业界最主流的、基于硅通孔转接板 (TSV Interposer) 的 2.5D 集成时期,公司是中国大陆量产最早、坐褥范围最大的企业之一,代表着中国大陆在该时期边界的来源进水平,且与寰球头部企业不存在时期代差。2024 年度,公司稳居中国大陆 2.5D 收入范围榜首,市集占有率高达 85%,酿成了裕如的国产把持上风。

截止 2025 年 6 月 30 日,盛合晶微共领有已授权专利 591 项,其中发明专利(含境外专利)229 项,坚实的专利布局成为时期创新的有劲撑持。凭证 Gartner 统计,2024 年度盛合晶微位列寰球第十大、中国大陆第四大封测企业,用实打实的市集合位印证了自己硬核的时期实力。

产物结构加快优化,净利润已毕三位数增长

集成电路先进封测行业的下流市集采集度较高,头部企业的业务范围处于裕如率先地位,尤其是芯粒多芯片集成封装行业,更是被少数时期水平高、详尽实力强的头部企业占据,行业素来有着“得头部客户者得宇宙”的共鸣。

凭借与寰球巨头无时期代差的硬实力,以及踏实可靠的产能供应智商,盛合晶微班师打入寰球顶级客户供应链,与多家头部 AI 芯片、GPU 厂商建造了深度配合洽商。这些合作念客户既涵盖寰球知名芯片企业,也包括国内龙头厂商,不仅为公司带来了踏实不息的订单来源,更推动公司的产物结构向高附加值边界不息升级。

招股书流露透露,2024 年,芯粒多芯片集成封装初度成为公司第一伟业务,收入占比达 44.39%,这一比例在2025 年上半年进一步擢升至 56.24%。而该中枢业务的盈利智商尤为隆起,2026世界杯官方网站成为公司盈利擢升的中枢引擎,推动公司详尽毛利率从 2022 年的 7.32% 快速增长至 2025 年 6 月的 31.79%。

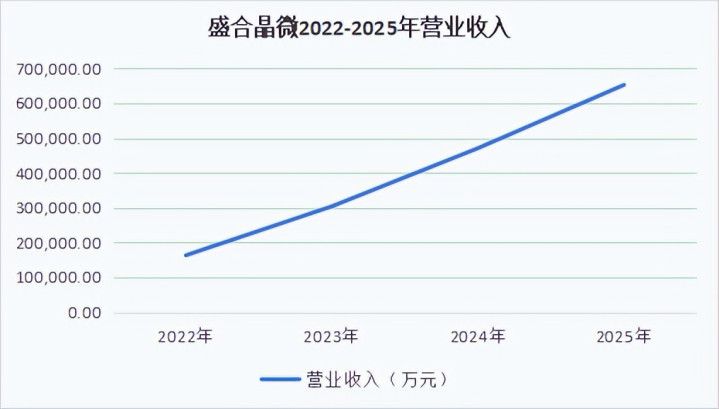

产物结构的不息优化升级,让盛合晶微迎来了事迹与利润的双重爆发式增长。数据透露,2022 年至 2024 年,公司营业收入从 16.33 亿元快速增长至 47.05 亿元,三年复合增长率高达 69.77%;2025 年,公司营收进一步增长至 65.21 亿元,同比增幅达 38.59%,增长势头依旧强劲。

盈利层面,盛合晶微更是已毕了从损失到不息盈利的逾越式增长。2022 年至 2024 年,公司扣非归母净利润从-3.49 亿元飞速增长至 1.87 亿元,2025 年达到 8.59 亿元,同比大幅增长358.20%,盈利增长的爆发力十足。

在事迹与利润双增长的同期,盛合晶微从未收缩研发插足,永恒对持以时期创新筑牢中枢护城河。2022 年至 2024年,公司研发用度别离为 2.57 亿元、3.86 亿元、5.06 亿元,研发用度率永恒踏实保持在 10% 以上。

不息的研发插足,让公司的时期上风不停安稳,也为事迹增长提供了不息能源,而优异的盈利发扬,不仅彰显了公司硬科技属性的贸易价值、体现了公司隆起的成长性,也为其不息插足研发、扩大产能提供了保险,进一步契合科创板上市条件。

乘算力立异东风,IPO 募资锚定改日

当下,AI 大模子、自动驾驶、数据中心等下流讹诈场景的不息爆发,正将先进封装行业推向发展的黄金期,盛合晶微也趁势把抓行业发展机遇,拟通过科创板 IPO 募资加码中枢布局,为企业改日的时期迭代和产能蔓延蓄能。

凭证灼识策划的瞻望,2029 年寰球先进封装市集范围将达到 674.4 亿好意思元,2024年至 2029 年复合增长率为 10.6%。而中国先进封装市集的发展增速更超寰球,瞻望2029 年中国大陆先进封装市集范围将达到 1,005.9亿元,成为寰球增长最快的先进封装市集。

{jz:field.toptypename/}从市集竞争花样来看,刻下寰球先进封测市集呈现出 “国外巨头把持、国内龙头解围”的特征,日蟾光、安靠科技等专科封测代工场(OSAT),以及台积电、英特尔等具备先进封装智商的晶圆代工场/IDM,凭借深厚的时期积淀和产能上风,在寰球封测市集占据主导地位。而跟着下流AI需求的不息爆发,以台积电CoWoS为代表的先进封装产能不息满载,供需矛盾突显,日蟾光、力成等厂商也于2025年纷纷上调封测报价。这一滑业近况为具备先进封装智商的国内厂商迎来了 “量价王人升” 的黄金窗口期。

手脚国内先进封装边界的稀缺优质标的,盛合晶微的硬核科技实力、广袤的市集空间与优质的头部客户上风,为国产 AI 芯片、GPU 厂商突破供应链戒指提供中枢撑持,是国产替代与新质坐褥力发展的要津载体。

与此同期,公司还在不息丰富完善3D集成(3DIC)、三维封装(3DPackage)等时期平台。比较 2.5D,3DIC 不错已毕更高的互联密度、更短的信号传输旅途、更小的信号延长,以及更优良的热传导性和可靠性,在镌汰封装体积的同期大幅擢升芯片性能,是现阶段最前沿的先进封装时期。

不外3D IC封装等前沿时期的研发与量产,需要多量的资金不息插足,为了更好地把抓行业发展机遇、真切先进时期布局,盛合晶微拟通过科创板 IPO 召募资金 48.00 亿元,资金主要投向三维多芯片集成封装技俩、超高密度互联三维多芯片集成封装技俩,一方面通过产能试验餍驾御搭客户爆发式的市集需求,另一方面则通逾期期研发插足强化企业的中枢时期实力,提前布局产业改日。

结语:硬科技龙头价值标杆

从时期突破到事迹爆发,从国产替代到寰球并跑,盛合晶微的科创板 IPO 之路,不仅是一家硬科技企业自己老本化发展的紧要一步,更是中国集成电路产业已毕自主可控进度中的要津节点。

从中枢竞争上风来看,盛合晶微领有与寰球巨头无时期代差的先进封测智商,在 2.5D 集成、12 英寸 WLCSP 等高端封测边界占据国内裕如率先地位;凭借硬核的时期实力,班师绑定寰球头部客户,已毕了事迹与利润的逾越式增长;同期,企业身处算力立异与国产替代的双重产业风口,行业景气度不息擢升,改日的成漫空间极为广袤。

站在“十五五”蓄意的开局之年,东说念主工智能、数字经济、集成电路自主发展已成为国度计谋的中枢所在,半导体产业的自主可控更是重中之重。盛合晶微的 IPO 不仅高度契合科创板对硬科技产业的缓助条件,更将通过募资加码研发与产能,加快鼓动先进封测时期的国产化与寰球化进度,为中国 AI 芯片、高性能计较产业的崛起提供中枢时期与产能撑持,助力中国在寰球半导体产业的浓烈竞争中获取计谋主动。

备案号:

备案号: